GM Corporate Weekly

MARKETING COMMUNICATION | For Professional clients only | 25 Jan 2025

Fabrice Famery

Head of Global Markets Corporate Sales

Read in other languages:

FOCUS DU MARCHÉ

Point sur l’actualité

Le marché a evolué cette semaine suite au discours d’investiture de Trump, à la présentation de ses ordonnances exécutives et enfin après ses remarques lors du rassemblement de Davos. Trump s’est abstenu d’imposer des tarifs dès le premier jour, préférant donner instruction à son administration de réévaluer les relations commerciales des États-Unis avec ses partenaires. Bien qu’il ait réaffirmé la date butoir du 1er février pour de possibles mesures tarifaires contre le Canada et le Mexique, il n’a pas fourni de détails supplémentaires. Nous maintenons notre prévision d’une tarification de 10 % sur la Chine au premier trimestre suivie de tarifs plus larges cette année. Lors de son discours à Davos, Trump a exhorté l’OPEP+ à augmenter la production pétrolière afin de faire baisser les prix. De plus, il a suggéré que les banques centrales mondiales devraient envisager de baisser les taux d’intérêt une fois que les prix du pétrole diminuent.

La Banque du Japon a relevé les taux d’intérêt de 25 points de base à 0,5 % et a révisé ses prévisions d’inflation à la hausse. Pendant ce temps, l’indice des prix à la consommation (CPI) de tête de file au Japon a dépassé les attentes, affichant 3,6 % (contre 3,4 % de consensus). Les marchés étaient à la hausse avec le S&P 500 qui a atteint un nouveau sommet historique. Le dollar américain s’est affaibli par rapport à l’euro et au renminbi. Cette semaine, nous nous concentrons sur les attentes d’inflation à long terme aux États-Unis, nous partageons notre point de vue sur la baisse des prix du pétrole au deuxième trimestre et fournissons un aperçu de nos perspectives de devises.

États-Unis : évaluation des risques pour les attentes d’inflation à long terme

La récente enquête de l’Université du Michigan a montré une hausse des attentes d’inflation 5-10 ans (de 3,0 % à 3,3 %), suscitant des inquiétudes quant à la stabilité des attentes d’inflation à long terme (LTIE). Même si les attentes d’inflation actuelles sont proches de l’objectif de 2 % du FOMC, elles sont considérées comme instables et vulnérables à de nouveaux chocs à la hausse. Cette vulnérabilité est une différence clé entre la dynamique économique actuelle et celle d’avant la pandémie. Le niveau actuel de l’enquête n’est pas loin du sommet de ce qui pourrait être considéré comme conforme au mandat d’inflation de 2 % du FOMC, et une hausse significative pourrait susciter des inquiétudes quant à l’ancrage à long terme de l’inflation. Face à cela, le FOMC surveillera probablement de près les données sur les attentes d’inflation dans le temps pour juger de la prudence nécessaire. Bien que le maintien de la politique actuelle devrait répondre aux risques sur les LTIE, le risque demeure que les LTIE pourraient augmenter si la nouvelle administration américaine décide de poursuivre une politique tarifaire aggressive qui entrainerait une inflation significative, rendant les hausses de taux plus faciles à envisager. Pour plus d’informations, États-Unis: Évaluation des risques pour les attentes d’inflation à long terme.

Marchés du pétrole: stabilisation au 2ème trimestre

Les marchés du pétrole ont commencé 2025 sur une note haussière, impulsés par une combinaison de facteurs, notamment des marges de raffinage et des niveaux de production plus élevés que prévu aux États-Unis, ainsi que l’imposition de tarifs douaniers sur le pétrole russe par l’administration Biden. Cependant, nous nous attendons à ce que le marché se stabilise au 2ème trimestre alors que l’impact de ces facteurs s’estompe et que la maintenance des raffineries augmente. À court terme, nous prévoyons que les prix du pétrole brut se stabilisent et se replient alors que le froid s’estompe aux États-Unis et que la maintenance des raffineries augmente. La demande devrait diminuer d’environ 2mbd en février, ce qui devrait contribuer à réduire la pression haussière sur les prix. Nous prévoyons que le Brent se stabilisera aux alentours de 75$/bbl à la fin février. Dans une perspective de moyen terme, nous ne voyons pas de risque important de resserrement excessif du marché, malgré la possibilité de sanctions supplémentaires sur les exportations iraniennes et l’impact des tarifs douaniers de l’administration Trump sur le pétrole russe. La capacité de réserve de l’OPEP+ et la sensibilité de l’administration Trump aux prix élevés du pétrole brut devraient aider à empêcher les prix de grimper trop haut. Pour en savoir plus, Le pétrole manque de direction ; nous attendons que le marché se stabilise au deuxième trimestre.

Perspectives FX

EURUSD: Notre point de vue sur les devises reste bearish sur EURUSD, motivé par l’élargissement des différentiels de taux US-EUR et les marchés qui prévoient les politiques tarifaires de Trump. Nous prévoyons que EURUSD sera à parité d’ici la fin 2025.

USDJPY: Nous prévoyons le USDJPY à 156 d’ici la fin 2025, le JPY performant mieux que les autres devises à faible rendement. Notre point de vue sur les devises est soutenu par la convergence du taux de politique de la Banque du Japon avec celui de la BCE et de la PBoC.

GBPUSD: Nous avons révisé à la baisse notre prévision pour GBPUSD à 1,20 au deuxième trimestre, suivie d’une période de stabilisation, avec un objectif de fin d’année de 1,20, motivé par des dynamiques fiscales défavorables et des risques de croissance qui font pression sur la Banque d’Angleterre.

USDCHF: Nous pensons que le CHF pourrait baisser, prévoyant une hausse de USDCHF à 0,92 au premier trimestre 2025. Selon nous, la Banque nationale suisse sera réticente face à un CHF fort, en particulier avec une inflation importée toujours négative.

USDCAD: Nous attendons que la paire soit influencée par les tensions commerciales entre les États-Unis et le Canada, avec une prévision de 1,45 d’ici la fin 2025. Les risques pour la paire restent orientés à la hausse. USDRMB: Nous maintenons notre point de vue selon lequel l’USDCNY pourrait atteindre 7,45 cette année sous nos hypothèses tarifaires actuelles et un environnement de politique monétaire « suffisamment accommodant ». En effet, les efforts de la Banque populaire de Chine pour stabiliser la monnaie et la possibilité d’un RMB plus faible par rapport au dollar américain et au panier de devises pondéré par les échanges de la RMB. USDINR: L’INR a été sous pression en raison des attentes de baisse des taux américains réévaluées, des sorties de portefeuille et des prix du pétrole plus élevés. Nous révisons nos projections pour l’USDINR à la hausse, prévoyant désormais que la paire atteindra 88 d’ici fin 2025. Notre point de vue sur les devises est guidé par le fait que les marchés n’ont pas encore pleinement pris en compte les tarifs douaniers américains. USDBRL: Nous prévoyons que le BRL continuera de sous-performer par rapport à ses pairs en raison des inquiétudes persistantes concernant la situation budgétaire du Brésil. Nous prévoyons que le USDBRL atteindra 6,70 d’ici la fin de l’année face à l’absence de consolidation budgétaire de la part du gouvernement. USDMXN: Nous avons une position prudente sur le MXN, prévoyant un USDMX à 22,30 d’ici la fin 2025 à cause des risques liés aux droits de douane américains et des éventuelles modifications du traité USMCA. Pour en savoir plus, Corporate FX et Marchés mensuels – Janvier.

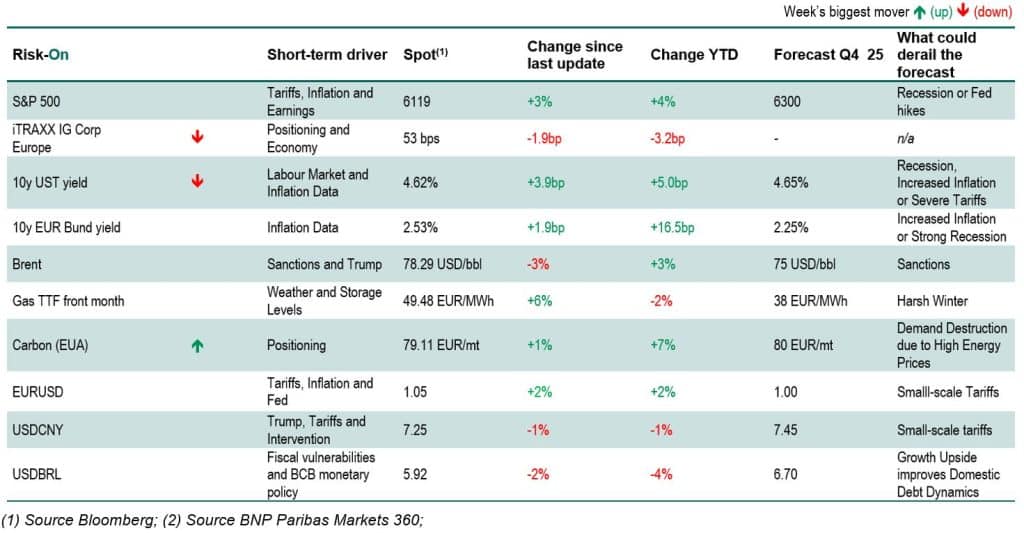

Évolution des prix depuis la semaine dernière : Hausse des actions, baisse du USD

Le S&P 500 est en hausse de 3 % sur la semaine à 6119. Le rendement des 10 ans du Trésor américain a augmenté de 6,2 points de base pour atteindre 4,64%. Les écarts de crédit des entreprises IG européennes se sont resserrés à 53 points de base. Le USD est en baisse de 2% par rapport à l’EUR et de 3% par rapport au BRL et de 1% par rapport au RMB. Le Brent à échéance est en baisse de 3% à 78,70 USD/bbl. Le gaz européen a augmenté de 3% à 48,37 EUR/MWh. Le carbone (EUA) est inchangé à 78,65 EUR/mt.

LES TENDANCES CHEZ LES CORPORATE DANS LA GESTION DES RISQUES

FX: Alors que le marché a pris en compte les menaces de tarifs douaniers du président Trump, nous avons vu nos clients profiter du repli du USD pour mettre en place de nouvelles couvertures. Les exportateurs européens ont choisi d’étendre leurs couvertures jusqu’en 2025, en recourant à des structures à base d’options pour gérer leurs exposition avec l’utilisation d’options vanille ainsi que des solutions plus personnalisées, conçues pour réajuster les couvertures existantes et profiter d’une éventuelle appréciation continue du USD à moyen terme, suite à la nouvelle présidence. L’attrait des structures à base d’options s’est également étendu aux monnaies des marchés émergents, avec une activité notable observée sur les paires EURBRL et USDCLP. Entre-temps, les importateurs européens ont profité de périodes de faiblesse du USD, spécifiquement au-dessus du seuil 1,04 en EURUSD, pour exécuter leurs stratégies de change. Nous avons également constaté une augmentation similaire de l’utilisation des options en Amérique du Nord, en particulier de la part des sociétés ayant des revenus en GBP qui ont utilisé des options au lieu de contrats à terme, dans la mesure où la courbe forward reste plate. Le CNH est resté au centre de l’attention cette semaine – les trésoreries ont verrouillé des hedge de revenus à plus long terme / des hedges de NIH via des contrats à terme alors que le taux USDCNH est tombé en dessous de 7,30 tandis que d’autres clients sont venus plus tôt pour exécuter leur roll de fin de mois pour les couvertures de bilan à l’approche du Nouvel An chinois.

Dans la région APAC, l’absence de mention sut les tarifs lors de l’investiture de Trump a fourni un coup de pouce temporaire au sentiment du marché, malgré l’attente prédominante parmi les clients que des mesures protectionnistes seraient mises en œuvre à court terme. En conséquence, de nombreux clients ont profité du déclin de USDRMB pour établir de nouvelles positions longues, tandis que d’autres ont opté pour dénouer leurs expositions courtes USD existantes. Enfin , nous avons vu un intérêt notable à l’achat de USDHKD.

Taux: Les marchés de crédit européens robustes continuent de soutenir un niveau élevé d’activité liée au financement, les émetteurs profitant de l’environnement actuellement favorable. Le récent sell-off des taux à long terme a amené un certain nombre de sociétés britanniques et européennes à réévaluer leurs ratios fixes-flottants, de nombreuses optant pour échanger des obligations existantes à des taux flottants. Ceux qui cherchent à profiter de la courbe ont réorganisé des positions dans le belly de la courbe, sécurisant des spreads favorables par rapport aux coupons d’origine. Le pré-hedging de l’émission d’obligations reste un thème clé, avec un accent accru sur la gestion des risques intra-journaliers pour atténuer l’exposition aux taux. En outre, les préoccupations concernant l’inflation continuent de dominer l’ordre du jour parmi les entreprises européennes, en particulier dans la partie moyenne à long terme de la courbe, où les break-evens sont considérés comme attractifs et justifient une attention accrue. En Amérique du Nord, la baisse significative des taux, avec des rendements en baisse de jusqu’à 20 points de base ou plus depuis la mi-janvier, a créé une opportunité pour les pré-émetteurs de verrouiller les taux avant un financement à taux fixes anticipé. C’est le cas par exemple pour les opérations de fusions et acquisitions importantes. Malgré le recul des rendements américains, la différence de taux entre les États-Unis et l’Europe reste proche des plus hauts historiques, alimentant un intérêt durable pour le couverture nette des investissements, en particulier avec le rebond de l’EURUSD au-dessus de 1,04. De plus, la clôture et le financement récents de plusieurs transactions de financement de projets en janvier ont conduit à l’exécution de swaps requis pour fixer les expositions de prêts à taux flottant, profitant de la récente baisse des taux. L’activité de nouvelle émission a gagné en dynamisme en APAC, avec certains clients rééquilibrant de manière proactive leurs expositions de passif en faveur des monnaies locales. En outre, les discussions de couverture liées aux événements ont pris de l’ampleur, les clients cherchant à accélérer le verrouillage de l’économie des transactions. Pendant ce temps, les clients disposant de liquidités continuent de maintenir une allocation USD stratégique, démontrant une flexibilité accrue dans la poursuite d’investissements financiers à plus long terme pour capter les primes de rendement.

Actions: Dans le secteur des actions, les thèmes prédominants de la semaine ont porté sur la structuration de nouveaux programmes de rachat d’actions, prévus pour être lancés dans les semaines à venir suite à la publication des résultats annuels. En outre, les stratégies de couverture pour les régimes de rémunération différée en actions ont suscité une attention considérable. Notamment, certains clients ont commencé à se positionner en vue de nouveaux investissements en actions, en particulier sur les noms européens, qui sont perçus comme étant attractivement valorisés par rapport à leurs homologues américains. L’activité liée aux actions US a repris, avec une poignée de transactions qui ont fait appel au marché malgré la semaine calendrier raccourcie, dont la toute première transaction de 2025. Les sociétés continuent de tirer parti de la dette convertible comme moyen efficace et rentable de refinancer les dettes existantes et de lever des capitaux de manière opportuniste. Nous prévoyons que l’environnement des taux d’intérêt « plus élevés pour plus longtemps » actuel catalysera l’émission sur tout le spectre, y compris de la part des émetteurs de qualité d’investissement, qui voient de plus en plus le marché des produits liés aux actions comme une alternative viable aux options de dette traditionnelles. Le retour du capital continue d’être au centre de l’attention alors que les entreprises se préparent pour les plans d’allocation 2025 ; l’utilisation de stratégies structurées demeure d’actualité malgré les niveaux de volatilité du marché.

Commo: Dans l’ensemble, l’activité des clients a été influencée par la volatilité du marché, les producteurs et les consommateurs naviguant dans la complexité des scénarios de droits de douane et des fluctuations de prix, et les marchés énergétiques évaluant les préoccupations potentielles concernant le stockage de gaz en Europe.

Les marchés énergétiques ont en effet été caractérisés par des développements notables, les prix du gaz naturel européen connaissant une hausse en réponse aux inquiétudes concernant le stockage insuffisant pour l’hiver prochain et les subventions potentielles de l’Allemagne pour remplir les stocks de gaz naturel européens. Les prix du TTF pour le mois en cours ont brièvement dépassé 50 EUR/MWh. Cette évolution a incité certains clients producteurs à compléter les programmes de couverture pour les expositions au gaz naturel néerlandais et allemand, tandis que les armateurs de GNL ont profité de la remontée des prix européens pour transporter du gaz américain à travers l’Atlantique. Pendant ce temps, le marqueur coréen-japonais (JKM) a également suscité l’intérêt des participants au marché souhaitant vendre et couvrir les livraisons de GNL indexées sur le benchmark du gaz asiatique.

Dans le secteur des métaux, l’incertitude entourant les droits de douane américains a entraîné une volatilité des prix, les producteurs d’aluminium et de cuivre profitant des niveaux de prix élevés en vendant via des colliers à zéro coût pour le solde de 2025. Alternativement, l’intérêt d’achat des consommateurs est apparu autour de l’Aluminium (autour du niveau de 2 600 USD/mt), du Plomb et du Cuivre, ce qui suggère un certain optimisme quant aux conditions futures du marché. En revanche, le marché des métaux américain a été touché par les craintes d’une guerre commerciale, la plupart des consommateurs étant largement à l’écart. L’achat de conformité EUA a ralenti au cours de la semaine dernière, car certaines sociétés pensent que la remontée du marché a peut-être atteint son sommet.

SURVEILLANCE DE L’ACTIVITÉ DE GESTION DES RISQUES ENTREPRISE*

* Moyenne mobile sur 4 semaines

À SURVEILLER CETTE SEMAINE

États-Unis: la réunion de la FOMC mercredi sera le point d’orgue pour la semaine à venir, le comité devrait maintenir son taux d’intérêt cible à 4,25-4,50 % compte tenu des données solides sur le marché du travail et de l’augmentation des estimations du taux d’intérêt neutre. Nous pensons que la déclaration du FOMC restera globalement largement inchangée.

Les données de PIB du quatrième trimestre aux États-Unis sont prévues pour mercredi, avec une croissance trimestrielle de 3,0 % prévue, indiquant qu’aucune perte d’élan par rapport au troisième trimestre (3,1 %) n’est attendue. Vendredi, nous prévoyons que l’augmentation annuelle de l’indice des prix PCE, la mesure préférée de l’inflation par la Fed, aura légèrement augmenté à 2,5 % YoY en décembre par rapport à 2,4 % le mois précédent, l’inflation du PCE de base étant inchangée à 2,8 % d’une année sur l’autre.

Zones euro: Jeudi, nous attendons que la BCE baisse les taux de 25 points de base, en réduisant le taux de la facilité de dépôt à 2,75 %. Les données récentes et les dernières déclarations des membres du Conseil des gouverneurs pointent vers une baisse dans la semaine à venir.

Les données de PIB du quatrième trimestre pour l’Allemagne, la France, l’Italie et l’Espagne seront également publiées dans la semaine à venir. Nous attendons un PIB allemand (annoncé jeudi) en baisse trimestrielle de 0,1 %. Nous attendons également une croissance du PIB français au ralenti à 0,1 %, en raison d’une consommation plus faible au Q4 suite au coup de pouce temporaire des Jeux olympiques observé au troisième trimestre. Les données d’inflation de janvier seront également publiées pour l’Espagne jeudi, et pour la France et l’Allemagne vendredi. Pour la France, nous attendons que la tendance reste stable, avec une inflation HICP de 1,8 % en glissement annuel. L’enquête de la BCE, qui doit être publiée mardi, fournira des informations sur l’efficacité de la transmission de la politique monétaire et si elle a été affectée par l’incertitude politique après la lecture relativement forte du mois précédent. Nous surveillerons également les indicateurs de confiance publiés tout au long de la semaine pour la zone euro, l’Italie et l’enquête commerciale Ifo allemande de lundi, en particulier, pour voir si elle confirme la surprise à la hausse des PMI de la semaine dernière. Sur le plan politique, en France, un accord au sein de l’Assemblée nationale jeudi pourrait contribuer à accroître la probabilité que le budget soit approuvé en février. En Allemagne, le parti vert adoptera sa plateforme électorale dimanche. Le chancelier allemand Olaf Scholz et Saskia Esken du SPD s’exprimeront samedi, tandis que Friedrich Merz, chef du CDU, prononcera des discours jeudi et vendredi.

Chine : Nous prévoyons que la dynamique économique ralentisse en janvier, ce qui entraînera une légère baisse de l’indice PMI manufacturier, qui doit être publié lundi, à 49,9 en janvier contre 50,1 en décembre.

DISCLAIMER

This communication does not constitute research, a recommendation, or any form of advice from BNP Paribas or its affiliates. It does not consider your financial circumstances or objectives and it may not be suitable for you. It should not be copied or reproduced in whole or in part.

Please refer to the following links for your jurisdiction: Apac disclaimer or Latam disclaimer

Subject to any applicable law, BNP Paribas may use and process the personal data you provide to us in accordance with CIB Data Protection Notice located here: https://cib.bnpparibas/data-protection-notice/ as updated from time to time

If you do not wish to receive the Corporate Weekly highlights from BNP Paribas Global Markets in the future, please unsubscribe here.