GM Corporate Weekly

MARKETING COMMUNICATION | For Professional clients only | 25 Jan 2025

Fabrice Famery

Head of Global Markets Corporate Sales

Read in other languages:

MARKET MOVERS

Cosa sta succedendo

L’azione dei prezzi di questa settimana è stata il risultato del discorso di insediamento di Trump, della presentazione di ordini esecutivi e dei suoi commenti alla riunione di Davos. Trump ha evitato di imporre tariffe il primo giorno, invece ha diretto la sua amministrazione a rivalutare le relazioni commerciali degli Stati Uniti con i suoi partner. Sebbene abbia ribadito la scadenza del 1° febbraio per potenziali azioni tariffarie contro Canada e Messico, non ha fornito ulteriori dettagli. Manteniamo la nostra previsione di una tariffa del 10% sulla Cina nel primo trimestre e di tariffe più ampie più avanti quest’anno. Durante il suo discorso a Davos, Trump ha sollecitato l’OPEC+ ad aumentare la produzione di petrolio per far scendere i prezzi. Inoltre, ha suggerito che le banche centrali mondiali dovrebbero considerare di abbassare i tassi di interesse una volta che i prezzi del petrolio scenderanno.

Altrove la Bank of Japan ha aumentato i tassi di interesse del 25bp a 0,5% e ha rivisto le previsioni di inflazione al rialzo. Nel frattempo, l’indice dei prezzi al consumo (CPI) del Giappone ha superato le aspettative, registrando un valore del 3,6% (contro il 3,4% consensuale). I mercati sono stati risk-on con l’S&P 500 che ha raggiunto un nuovo massimo storico. Il dollaro USA si è indebolito rispetto all’euro e al renminbi. Questa settimana, ci concentriamo sulle aspettative di inflazione a lungo termine negli Stati Uniti, condividiamo la nostra visione di prezzi petroliferi più bassi nel secondo trimestre e forniamo uno snapshot della nostra prospettiva sui tassi di cambio.

USA: valutazione dei rischi per le aspettative di inflazione a lungo termine

L’ultimo sondaggio dell’Università del Michigan ha mostrato un aumento delle aspettative di inflazione a 5-10 anni (dal 3,0% al 3,3%), suscitando preoccupazioni sulla stabilità delle aspettative di inflazione a lungo termine (LTIE). Mentre le aspettative di inflazione attuali sono vicine al target del 2% del FOMC, sono considerate incerte e vulnerabili a ulteriori shock al rialzo. Questa vulnerabilità è una chiave di differenza tra la dinamica economica attuale e quella precedente la pandemia. Il livello attuale del sondaggio non è lontano da ciò che potrebbe essere considerato coerente con il mandato di inflazione del 2% del FOMC e un significativo ulteriore avanzamento potrebbe suscitare preoccupazioni per l’ancoraggio a lungo termine dell’inflazione. Alla luce di ciò, il FOMC monitorerà probabilmente i dati sulle aspettative di inflazione nel tempo per giudicare quanto cautela è necessaria. Mentre mantenere la politica invariata dovrebbe contrastare i rischi per le aspettative di inflazione a lungo termine, rimane il rischio che le aspettative di inflazione a lungo termine possano salire qualora le politiche del nuovo governo producano un’inflazione significativa, rendendo più facile prevedere aumenti dei tassi. Per ulteriori informazioni, US: valutazione dei rischi per le aspettative di inflazione a lungo termine.

Mercati del petrolio greggio: stabilizzazione nel Q2

I mercati del petrolio greggio hanno iniziato il 2025 con un tono positivo, guidati da una combinazione di fattori tra cui margini più alti del previsto per le raffinerie negli Stati Uniti, nonché l’imposizione di dazi da parte dell’amministrazione Biden sul petrolio russo. Tuttavia, prevediamo che il mercato si stabilizzi nel Q2 poiché l’impatto di questi fattori si esaurisce e la manutenzione delle raffinerie aumenta. Nel breve termine, prevediamo che i prezzi del petrolio si stabilizzino e ritraccino mentre l’ondata di freddo negli Stati Uniti si dissolve e la manutenzione delle raffinerie aumenta. Si prevede che la domanda diminuisca di circa 2mbd a febbraio, il che dovrebbe aiutare ad alleviare la pressione positiva sui prezzi. Prevediamo che il Brent si stabilizzi intorno ai 75 dollari al barile/bbl a febbraio. Guardando al medio termine, vediamo un rischio limitato di inasprimento nel mercato, nonostante la possibilità di ulteriori sanzioni sulle esportazioni iraniane e l’impatto dei dazi dell’amministrazione Trump sul petrolio russo. La capacità di riserva dell’OPEC+ e la sensibilità dell’amministrazione Trump ai prezzi elevati del petrolio greggio dovrebbero aiutare a prevenire che i prezzi aumentino troppo. Per maggiori informazioni, Nessuna direzione chiara sul petrolio greggio; ci aspettiamo che il mercato si stabilizzi nel Q2.

Panoramica sull’FX Outlook

EURUSD: La nostra visione sul cambio resta bearish su EURUSD, trainata dal differenziale di tassi sempre più ampio tra Stati Uniti ed Europa e dai mercati che hanno recepito le politiche tariffarie di Trump. Prevediamo che EURUSD raggiunga la parità entro la fine del 2025.

USDJPY: Ci aspettiamo che USDJPY raggiunga 156 entro la fine del 2025, con il JPY che performa meglio di altre valute a basso rendimento. La nostra visione sul cambio è supportata dalla convergenza del tasso di politica monetaria della Banca del Giappone con quelli della BCE e della PBoC.

GBPUSD: Abbiamo rivisto al ribasso la nostra previsione per GBPUSD a 1,20 nel Q2, seguito da un periodo di stabilizzazione, con un obiettivo di fine anno a 1,20. La nostra visione sul cambio è trainata da dinamiche fiscali avverse e rischi di crescita che mettono pressione sulla Banca d’Inghilterra.

USDCHF: Pensiamo che il CHF possa scendere ulteriormente, prevedendo che USDCHF raggiunga 0,92 nel Q1 2025. La nostra visione sul cambio è trainata dalla riluttanza della Banca nazionale svizzera a tollerare un CHF forte, soprattutto con l’inflazione importata ancora negativa.

USDCAD: Ci aspettiamo che la coppia sia trainata dalle tensioni commerciali tra Stati Uniti e Canada, con una previsione di 1,45 entro la fine del 2025. I rischi per la coppia rimangono asimmetrici verso l’alto.

USDRMB: Manteniamo la nostra convinzione che l’USDCNY possa salire a 7,45 quest’anno, in base alle nostre attuali ipotesi di dazi e in un contesto di politica monetaria “opportunamente lasca”. La nostra visione sulle valute è determinata dagli sforzi della People’s Bank of China per stabilizzare la valuta e dalla possibilità di un RMB più debole sia contro il dollaro statunitense che contro il paniere delle valute ponderate per il commercio del RMB.

USDINR: L’INR è stata sotto pressione a causa delle aspettative di un taglio dei tassi di interesse statunitensi, degli outflows di portafoglio e dei prezzi petroliferi più alti. Revisiamo le nostre proiezioni per l’USDINR al rialzo, prevedendo ora che la coppia possa salire a 88 entro la fine del 2025. La nostra visione sulle valute è determinata dal fatto che i mercati non hanno ancora pienamente internalizzato i dazi statunitensi.

USDBRL: Prevediamo che il BRL continuerà a sottoperformare i suoi pari a causa delle preoccupazioni persistenti sulla situazione fiscale del Brasile, prevedendo che l’USDBRL possa salire a 6,70 entro la fine dell’anno. La nostra visione sulle valute è determinata dalla mancanza di un piano di consolidamento fiscale significativo da parte del governo.

USDMXN: Abbiamo un atteggiamento cauto nei confronti del MXN, prevedendo che l’USDMXN possa salire a 22,30 entro la fine del 2025. La nostra visione sul forex è guidata dai rischi di dazi statunitensi e dai potenziali cambiamenti al trattato USMCA. Per saperne di più, Corporate FX and Markets Monthly – Gennaio.

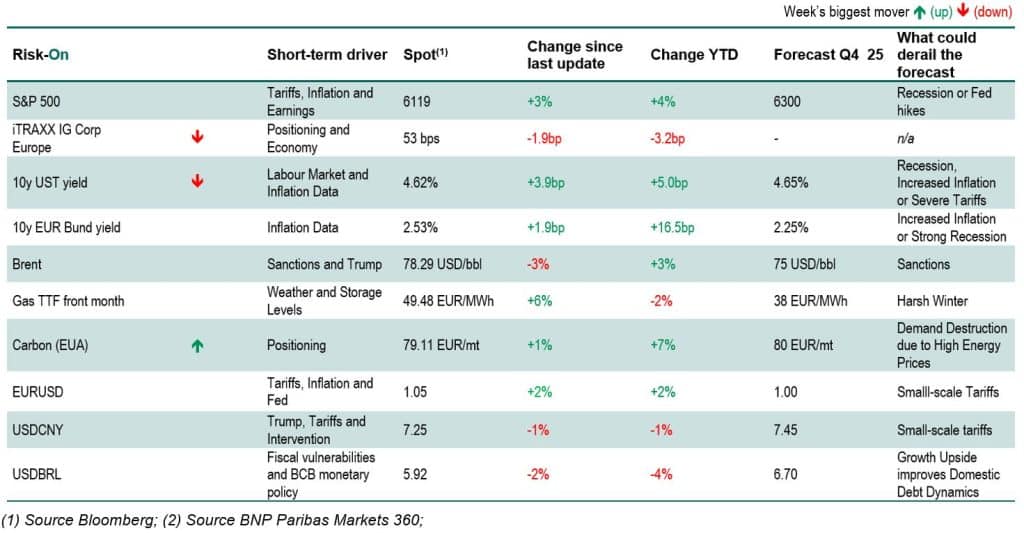

Price action dall’inizio della scorsa settimana: Titoli azionari più alti, USD più basso

L’indice S&P 500 è salito del 3% su base settimanale a 6119. Il rendimento del US Treasury decennale è aumentato di 6,2 punti base a 4,64%. Gli spread dei titoli societari investment grade europei si sono ridotti a 53 punti base. Il USD è 2% più basso rispetto all’EUR e 3% rispetto al BRL e 1% più basso rispetto al RMB. Il Brent del mese in corso è sceso del 3% a 78.70USD/bbl. Il gas europeo è aumentato del 3% a 48.37 EUR/MWh. Il carbonio (EUA) è invariato a 78.65 EUR/mt.

CORPORATE RISK MANAGEMENT HOT TOPICS

FX: Con il mercato che sconta le minacce di dazi del presidente Trump, abbiamo visto le società approfittare del ritracciamento del dollaro americano peraggiungere nuove coperture. Gli esportatori europei hanno optato per estendere le loro coperture fino al 2025, spostandosi verso strutture basate su opzioni per gestire le esposizioni nei casi in cui le loro opinioni direzionali erano meno certe. In particolare, ciò ha incluso l’utilizzo di opzioni vanilla e soluzioni più personalizzate, progettate per riportare le coperture esistenti e capitalizzare l’apprezzamento potenziale continuo del dollaro americano nel medio termine, con la nuova presidenza. L’attrattiva delle strutture basate su opzioni si è estesa anche alle valute dei mercati emergenti, con un’attività degna di nota osservata in EURBRL e USDCLP. Nel frattempo, gli importatori europei hanno approfittato dei periodici momenti di debolezza del dollaro americano, in particolare sopra la soglia di 1,04 in EURUSD, per eseguire le loro strategie di FX. Abbiamo anche visto un aumento simile nell’uso delle opzioni in Nord America, in particolare da parte delle società con ricavi in GBP che hanno utilizzato opzioni anziché forward dato che la curva forward complessiva rimane piatta. Il CNH è rimasto al centro dell’attenzione questa settimana – i cash flow hedgers hanno bloccato le coperture dei ricavi a scadenza più lunga / net investment hedges via forward mentre l’USDCNH è sceso al di sotto di 7,30, e altri clienti sono intervenuti in anticipo per eseguire i loro roll periodici di fine mese prima dell’anno nuovo lunare.

Nell’area APAC, il tono moderato sulle tariffe durante il discorso inaugurale del presidente Trump ha fornito un sostegno temporaneo al sentiment di mercato, nonostante la previsione prevalente tra i clienti che le misure protezionistiche sarebbero state attuate nel breve termine. Di conseguenza, molti clienti hanno sfruttato il calo dell’USDRMB per stabilire nuove posizioni long, mentre altri hanno optato per chiudere le posizioni short su USD esistenti. In particolare, c’è stato anche un aumento percettibile dell’interesse per l’acquisto di USDHKD.

Tassi: I mercati dei titoli di credito europei robusti continuano a sostenere un alto livello di attività legata al finanziamento, poiché gli emittenti approfittano dell’attuale ambiente favorevole. Il recente sell-off nei tassi a lungo termine ha spinto molti enti statali e società europee a rivalutare le loro posizioni fisse-variabili, con molti che optano per scambiare i titoli esistenti con tassi variabili. Coloro che cercano di beneficiare da muovimenti della curva hanno ristrutturato le posizioni, assicurando spread favorevoli rispetto ai coupon originali sulla parte a medio termine. La copertura preventiva dell’emissione di obbligazioni rimane un tema chiave, con una maggiore attenzione alla gestione dei rischi intragiornaliera per mitigare l’esposizione ai tassi. Inoltre, le preoccupazioni per l’inflazione continuano a dominare l’agenda tra le società europee, in particolare nella parte mediana a lungo termine della curva, dove i break-evens sono considerati attraenti e richiedono un’attenzione maggiore. In Nord America, il significativo calo dei tassi, con rendimenti scesi anche di più di 20 punti base da metà gennaio, ha creato un’opportunità per gli hedger pre-emissione di bloccare i tassi in anticipo rispetto alle emissioni previste a tasso fisso. Ciò è particolarmente evidente tra i grandi accordi di M&A con un valore sostanziale a rischio. Nonostante il ritracciamento dei rendimenti statunitensi, la differenza di tasso tra Stati Uniti ed Europa rimane vicino ai massimi storici, alimentando un interesse sostenuto per il net investment hedge, specialmente con il recupero dell’EURUSD sopra 1,04. Inoltre, la recente chiusura e finanziamento di diversi accordi di project finance a gennaio hanno portato all’esecuzione degli swap richiesti per fissare le esposizioni dei prestiti a tasso variabile, beneficiando del recente calo dei tassi. L’attività di nuova emissione ha acquisito slancio in APAC, con alcuni clienti che riequilibrano attivamente le loro esposizioni a favore delle valute locali. Inoltre, le discussioni sull’event-driven hedging hanno guadagnato slancio, poiché i clienti cercano di bloccare la redditività degli accordi. Nel frattempo, i clienti ricchi di liquidità continuano a mantenere un’allocazione strategica in USD, dimostrando una maggiore flessibilità nel perseguire investimenti finanziari a più lungo termine per catturare premi di rendimento.

Equity: Nel mondo azionario, i temi prevalenti della settimana si sono concentrati sulla strutturazione di nuovi programmi di share buy-back, pronti per essere lanciati nelle prossime settimane a seguito della pubblicazione dei risultati annuali. Inoltre, le strategie di copertura per piani di compensi differiti basati su azioni hanno ricevuto un’attenzione significativa. Notoriamente, alcuni clienti hanno iniziato a posizionarsi per nuovi investimenti in azioni, in particolare sui nomi europei, che vengono percepiti come convenientemente valutati positivamente rispetto ai loro omologhi statunitensi. L’attività azionaria legata agli Stati Uniti è ripresa, con alcune transazioni che hanno raggiunto il mercato nonostante la settimana ridotta, compresa la prima transazione del 2025. Le società continuano a sfruttare il debito convertibile come mezzo efficiente e conveniente per rifinanziare il debito esistente e aumentare opportunità di capitale. Prevediamo che l’ambiente dei tassi di interesse “più alti per più tempo” catalizzerà l’emissione in tutto lo spettro, compreso dagli emittenti investment grade, che vedono sempre più il mercato azionario come un’alternativa valida alle opzioni di debito tradizionali. Il ritorno del capitale continua ad essere al centro dell’attenzione con le aziende che si preparano ai piani di allocazione per il 2025; l’utilizzo di strategie strutturate rimane un argomento di attualità nonostante i livelli di volatilità del mercato.

Commo: In generale, l’attività dei clienti è stata influenzata dalla volatilità del mercato, con produttori e consumatori che navigano nelle complessità degli scenari di dazi e delle fluttuazioni dei prezzi e con mercati energetici che valutano le potenziali preoccupazioni per lo stoccaggio del gas in Europa.

I mercati energetici sono stati caratterizzati da sviluppi notevoli, con i prezzi del gas naturale europeo che hanno subito un aumento a causa delle preoccupazioni per la possibile insufficienza delle scorte per l’inverno prossimo e del potenziale sussidio tedesco per il riempimento delle scorte di gas naturale in Europa. I prezzi del TTF a breve termine hanno superato i 50 EUR/MWh. Ciò ha indotto alcuni produttori a integrare i programmi di copertura per le esposizioni nel gas naturale olandese e tedesco, mentre i trasportatori di GNL hanno approfittato del rialzo dei prezzi europei per trasportare il gas statunitense attraverso l’Atlantico. Nel frattempo, il Japanese Korea Marker (JKM) ha visto l’interesse del mercato nel vendere e coprire le consegne di GNL indicizzate al benchmark del gas asiatico.

Nel settore dei metalli, l’incertezza sugli dazi statunitensi ha guidato la volatilità dei prezzi, con i produttori di alluminio e rame che hanno capitalizzato i livelli di prezzo elevati vendendo tramite zero-cost collar per il restante 2025. In alternativa, è emerso un interesse all’acquisto di alluminio (intorno al livello di 2.600 USD/t), piombo e rame, suggerendo un certo ottimismo sulle future condizioni del mercato. Al contrario, il mercato dei metalli statunitense è stato colpito dalla paura di una guerra commerciale. L’acquisto di EUA si è ridotto nella scorsa settimana, poiché alcune società ritengono che il rally del mercato possa aver raggiunto il suo picco.

MONITORAGGIO DEI TREND DI GESTIONE DEL RISCHIO AZIENDALE*

* Media mobile a 4 settimane

COSA DA SEGUIRE NELLA SETTIMANA CHE VIENE

Stati Uniti: Il calendario statunitense per la settimana a venire è dominato dall’incontro del FOMC di mercoledì, nel quale ci aspettiamo che venga mantenuto il tasso di interesse target al 4,25-4,50%, considerati i recenti dati positivi del mercato del lavoro e le stime in aumento del tasso di interesse neutrale. Ci aspettiamo inoltre che le dichiarazioni del FOMC rimangano sostanzialmente invariate. I dati del PIL del quarto trimestre degli Stati Uniti sono previsti per giovedì, con una crescita del 3,0% trimestrale annuo (saar) attesa, a indicare la mancanza di una perdita di slancio rispetto al terzo trimestre (3,1%). Venerdì, prevediamo che l’aumento annuo dell’indice dei prezzi PCE, la misura preferita dalla Fed per l’inflazione, aumenti leggermente al 2,5% su base annua a dicembre, rispetto al 2,4% del mese precedente, mentre l’inflazione PCE core rimanga invariata al 2,8% su base annua.

Zona Euro: Giovedì, ci aspettiamo che la BCE tagli i tassi dell’1%, portando il tasso di deposito al 2,75%. I dati recenti e le ultime dichiarazioni dei membri del Consiglio direttivo indicano un taglio per la settimana a venire. I dati del PIL del quarto trimestre per Germania, Francia, Italia e Spagna saranno rilasciati nella settimana a venire. Ci aspettiamo che il PIL tedesco (pubblicato giovedì) sia in calo dello 0,1% su base trimestrale. Nel frattempo, ci aspettiamo che la crescita del PIL francese si sia ridotta allo 0,1% su base trimestrale, a causa di una tendenza dei consumi più deboli dopo il temporaneo shock dovuto alle olimpiadi osservato nel terzo trimestre. I dati sull’inflazione di gennaio saranno rilasciati anche per la Spagna giovedì e per la Francia e la Germania venerdì. I cambiamenti nei prezzi amministrativi in questo periodo dell’anno potrebbero aggiungere volatilità. Per la Francia, prevediamo che la tendenza dei titoli sia rimasta stabile con l’inflazione HICP al 1,8% su base annua. Il sondaggio BCE sulle condizioni dei prestiti, prevista per martedì, fornirà insight sull’efficacia della trasmissione della politica monetaria e se questa sia stata influenzata dall’incertezza politica dopo i dati relativamente forti del mese precedente. Monitoreremo anche gli indicatori di fiducia rilasciati nel corso della settimana per l’area euro, l’Italia e il sondaggio Ifo tedesco di lunedì, in particolare, per vedere se conferma la sorpresa in positivo dei PMI della scorsa settimana. Sul fronte politico, in Francia, un accordo nella commissione congiunta all’Assemblea nazionale giovedì potrebbe aiutare ad aumentare la probabilità di approvazione del budget a febbraio. In Germania, il partito dei Verdi adotterà il suo programma elettorale domenica. Il cancelliere tedesco Olaf Scholz e Saskia Esken dell’SPD parleranno sabato, mentre Friedrich Merz, leader della CDU, terrà discorsi giovedì e venerdì.

Cina: Prevediamo che lo slancio economico si sia ridotto a gennaio, portando a una leggera flessione del manufacturing PMI, previsto per lunedì, a 49,9 a gennaio da 50,1 a dicembre.

DISCLAIMER

This communication does not constitute research, a recommendation, or any form of advice from BNP Paribas or its affiliates. It does not consider your financial circumstances or objectives and it may not be suitable for you. It should not be copied or reproduced in whole or in part.

Please refer to the following links for your jurisdiction: Apac disclaimer or Latam disclaimer

Subject to any applicable law, BNP Paribas may use and process the personal data you provide to us in accordance with CIB Data Protection Notice located here: https://cib.bnpparibas/data-protection-notice/ as updated from time to time

If you do not wish to receive the Corporate Weekly highlights from BNP Paribas Global Markets in the future, please unsubscribe here.