GM Corporate Weekly

MARKETING COMMUNICATION | For Professional clients only | 25 Jan 2025

Fabrice Famery

Head of Global Markets Corporate Sales

Read in other languages:

CATALIZADORES DEL MERCADO

¿Qué está pasando?

La acción en precios de esta semana fue el resultado del discurso de inauguración de Trump, la presentación de órdenes ejecutivas y sus comentarios en la reunión de Davos. Trump se detuvo antes de aplicar tarifas el primer día, en lugar de eso, dirigió a su administración a reevaluar las relaciones comerciales de EE. UU. con sus socios. Aunque reafirmó la fecha límite del 1 de febrero para posibles acciones arancelarias contra Canadá y México, no proporcionó más detalles. Mantenemos nuestro pronóstico de un 10% de tarifa sobre China en el primer trimestre y tarifas más amplias más adelante este año. Durante su discurso en Davos, Trump instó a la OPEC+ a aumentar la producción de petróleo para reducir los precios. Además, sugirió que los bancos centrales globales deberían considerar la reducción de los tipos de interés una vez que los precios del petróleo disminuyan.

En otro lugar, el Banco de Japón ha subido los tipos de interés en 25pb hasta el 0,5% y ha revisado al alza sus previsiones de inflación. Mientras tanto, la inflación de Japón superó las expectativas al imprimirse en el 3,6% (frente al 3,4% de consenso). Los mercados estuvieron pro-riesgo con el S&P 500 marcando un nuevo máximo histórico. El USD se debilitó frente al EUR y el RMB. Esta semana, nos centramos en las expectativas de inflación a largo plazo en EE. UU., compartimos nuestra visión de precios del petróleo más bajos en el Q2 y ofrecemos una visión general de nuestro panorama de divisas.

EE. UU.: Evaluación de los riesgos para las expectativas de inflación a largo plazo

La reciente encuesta de la Universidad de Michigan ha mostrado un aumento en las expectativas de inflación a 5-10 años (del 3,0% al 3,3%), lo que ha generado preocupación sobre la estabilidad de las expectativas de inflación a largo plazo (LTIE). Si bien las expectativas de inflación actuales están cerca del objetivo del 2% del FOMC, se consideran inestables y vulnerables a nuevas sorpresas alcistas. Esta vulnerabilidad es una diferencia clave entre la dinámica económica actual y la de antes de la pandemia. El nivel actual de la encuesta no está lejos de la parte superior de lo que podría considerarse consistente con el mandato de inflación del 2% del FOMC, y un avance significativo podría generar preocupación sobre el anclaje a largo plazo de la inflación. A la luz de esto, es probable que el FOMC supervise de cerca los datos de expectativas de inflación con el tiempo para juzgar cuánta cautela es necesaria. Mientras que mantener la política en pausa se espera que aborde los riesgos a las expectativas de inflación a largo plazo (LTIE), el riesgo sigue siendo que las expectativas de inflación a largo plazo podrían aumentar si las políticas del nuevo gobierno producen una inflación significativa, lo que haría que los aumentos de tipos sean más fáciles de prever. Para más información, EE. UU.: Evaluación de los riesgos para las expectativas de inflación a largo plazo.

Mercados de petróleo crudo: estabilización en el segundo trimestre

Los mercados de petróleo crudo han comenzado 2025 con una nota alcista, impulsados por una combinación de factores que incluyen márgenes y niveles de refinación más altos de lo esperado en EE. UU., así como la imposición de aranceles al petróleo ruso por parte de la administración Biden. Sin embargo, esperamos que el mercado se estabilice en el segundo trimestre a medida que el impacto de estos factores se desvanece y el mantenimiento de refinerías aumente. A corto plazo, anticipamos que los precios del petróleo se estabilicen y retrocedan a medida que se disipe el frío en EE. UU. y se incremente el mantenimiento de refinerías. Se espera que la demanda se reduzca alrededor de 2mbd en febrero, lo que debería ayudar a aliviar la presión alcista sobre los precios. Esperamos que el Brent se estabilice alrededor de los 70 dólares por barril a lo largo de febrero. Mirando hacia el medio plazo, vemos un riesgo limitado de sobretensión en el mercado, a pesar del potencial de sanciones adicionales a las exportaciones iraníes y el impacto de los aranceles de la administración Trump al petróleo ruso. La capacidad de reserva de OPEC+ y la sensibilidad de la administración Trump a un crudo caro deberían ayudar a evitar que los precios suban demasiado. Para más información, El crudo carece de dirección; esperamos que el mercado se calme en el segundo trimestre.

Perspectiva de divisas en resumen

EURUSD: Nuestra visión de divisas sigue siendo pesimista para EURUSD, impulsada por la ampliación de las diferencias de tipos de interés entre EE. UU. y la eurozona y los mercados poniendo en precio las políticas de aranceles de Trump. Predecimos que EURUSD estará en paridad a finales de 2025.

USDJPY: Esperamos que USDJPY esté en 156 a finales de 2025, con el JPY superando a otras divisas de bajo rendimiento. Nuestra visión de divisas está respaldada por la convergencia de la tipo de política del Banco de Japón con la del BCE y el PBoC.

GBPUSD: Hemos revisado a la baja nuestra previsión de GBPUSD a 1,20 en el segundo trimestre, seguido de un período de estabilización, con un objetivo de fin de año de 1,20. Nuestra visión de divisas está impulsada por la dinámica fiscal adversa y los riesgos de crecimiento que ejercen presión sobre el Banco de Inglaterra.

USDCHF: Creemos que el CHF podría caer, previendo que USDCHF suba a 0,92 en el primer trimestre de 2025. Nuestra visión de divisas está impulsada por la renuencia del Banco Nacional Suizo a tolerar un CHF fuerte, especialmente con una inflación importada aún negativa.

USDCAD: Esperamos que el par esté impulsado por las tensiones comerciales entre EE. UU. y Canadá, con una previsión de 1,45 a finales de 2025. Los riesgos para el par siguen sesgados hacia el alza.

USDRMB: Mantenemos nuestra visión de que USDCNY podría subir a 7,45 este año bajo nuestras actuales suposiciones de aranceles y un entorno de política monetaria “adecuadamente laxa”. Nuestra visión de divisas está impulsada por los esfuerzos del Banco Popular de China para estabilizar la moneda y el potencial de un RMB más débil frente al USD y la cesta de monedas ponderada por comercio del RMB.

USDINR: El INR ha estado bajo presión debido a la revisión en precios de las expectativas de recorte de tipos de EE. UU., salidas de cartera y mayores precios del petróleo. Revisamos nuestras proyecciones para USDINR hacia arriba, ahora esperando que el par suba a 88 a finales de 2025. Nuestra visión de divisas está impulsada por que los mercados aún no han incorporado completamente los aranceles de EE. UU.

USDBRL: Esperamos que el BRL siga infravalorado frente a sus pares debido a las preocupaciones constantes sobre la situación fiscal de Brasil, previendo que USDBRL suba a 6,70 a finales de año. Nuestra visión de divisas está impulsada por la falta de un plan de consolidación fiscal significativa por parte del gobierno.

USDMXN: Tenemos una postura cautelosa sobre el MXN, previendo que USDMXN suba a 22,30 a finales de 2025. Nuestra visión sobre las divisas está impulsada por los riesgos de los aranceles de EE. UU. y los posibles cambios en el tratado USMCA. Para más información, Corporate FX and Markets M onthly – Enero.

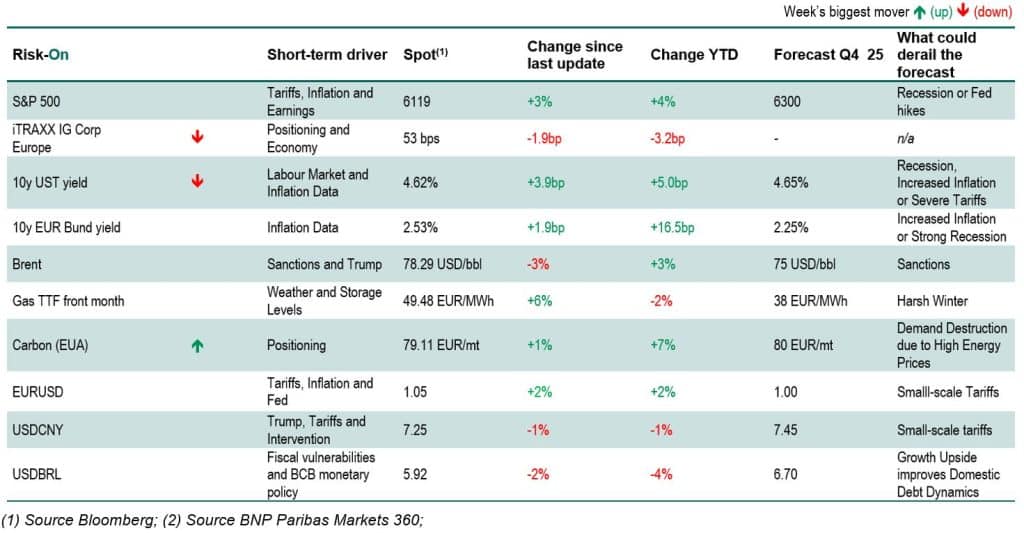

Acción de precios desde la semana pasada: Equities al alza, USD a la baja

El S&P 500 ha subido un 3% s/s (semana a semana) a 6119. La rentabilidad del Bono del Tesoro de EE. UU. a 10 años aumentó 6,2 puntos básicos a 4,64%. Los spreads de crédito de empresas de grado de inversión europeas se redujeron a 53 puntos básicos. El USD está un 2% más bajo frente al EUR y un 3% más bajo frente al BRL y un 1% más bajo frente al RMB. El Brent a un mes vista está un 3% más bajo en 78,70 USD/bbl. El gas europeo aumentó un 3% a 48,37 EUR/MWh. El carbono (EUA) permanece sin cambios a 78,65 EUR/tm.

LO ÚLTIMO EN GESTIÓN DE RIESGOS CORPORATIVOS

FX: Con el mercado descontando las amenazas de aranceles del presidente Trump, vimos a las corporaciones aprovechar el retroceso del USD para incorporar nuevas coberturas. Los exportadores europeos optaron por extender sus coberturas hasta 2025, pivotando hacia estructuras basadas en opciones para gestionar exposiciones en casos en que sus puntos de vista direccionales fuesen menos seguros. Cabe destacar que esto incluyó el uso de opciones vanilla, así como soluciones más personalizadas, diseñadas para volver a fijar coberturas existentes y aprovechar el potencial continuo de apreciación del USD a medio plazo, tras la nueva presidencia. El atractivo de las estructuras basadas en opciones también se extendió a las divisas de mercados emergentes, con una actividad notable observada en EURBRL y USDCLP. Mientras tanto, los importadores europeos se aprovecharon de los episodios periódicos de debilidad del USD, específicamente por encima del umbral de 1,04 en EURUSD, para ejecutar sus estrategias de FX.

También vimos un aumento similar en el uso de opciones en Norteamérica, particularmente por parte de corporaciones con ingresos en GBP que utilizaron opciones en lugar de forwards dado que la curva de forward sigue siendo plana. CNH siguió siendo el foco de atención esta semana – los clientes buscando coberturas de flujo de caja bloquearon coberturas de ingresos a plazos más largos / coberturas netas sobre el activo a través de operaciones a plazo mientras que el USDCNH se desplomó por debajo de 7,30, mientras que otros clientes vinieron temprano para ejecutar sus renovaciones de balances mensuales antes del Año Nuevo Chino.

En APAC, el tono contenido sobre los aranceles durante el discurso de inauguración del presidente Trump proporcionó un impulso temporal a la confianza del mercado, a pesar de la expectativa generalizada entre los clientes de que se implementarían medidas proteccionistas en el corto plazo. Como resultado, muchos clientes aprovecharon el descenso del USDRMB para establecer nuevas posiciones largas, mientras que otros optaron por deshacerse de sus exposiciones cortas en dólares. Cabe destacar que también hubo un aumento discernible en el interés por comprar USDHKD.

Tipos: Los sólidos mercados de crédito europeos siguen apoyando un alto nivel de actividad relacionada con la financiación, ya que los emisores aprovechan el entorno actual favorable. La reciente venta de bonos a largo plazo ha llevado a varias corporaciones del Reino Unido y Europa a revisar sus ratios fijo/variable, con muchos optando por cambiar bonos existentes a tipos variables. Aquellos que buscan aprovechar la curva han reestructurado posiciones en el tramo medio de la curva, asegurando diferencias favorables con los cupones originales. La cobertura anticipada de la emisión de bonos sigue siendo un tema clave, con un enfoque cada vez mayor en la gestión del riesgo intradía para mitigar la exposición a los tipos de interés. Además, las preocupaciones sobre la inflación siguen dominando el orden del día entre las empresas europeas, especialmente en el tramo medio-largo de la curva, donde los break-evens se perciben como atractivos y merecen una mayor atención. En Norteamérica, la significativa caída de los tipos de interés, con rendimientos que han caído tanto como 20 puntos básicos desde mediados de enero, ha creado una oportunidad para los aquellos buscando coberturas de pre-emisión para bloquear los tipos antes de la financiación a tipo fijo prevista. Esto es particularmente evidente entre las grandes operaciones relacionadas con M&A con un valor significativo en riesgo. A pesar de la caída de los rendimientos en EE. UU., la diferencia de tipos entre EE. UU. y Europa sigue estando cerca de los máximos históricos, lo que mantiene el interés sostenido en las coberturas sobre el activo neto, especialmente con el EURUSD rebotando por encima de 1,04. Además, el reciente cierre y financiación de varias operaciones de financiación de proyectos en enero han llevado a la ejecución de swaps necesarios para fijar exposiciones de préstamos a tipo flotante, beneficiándose de la reciente caída de los tipos. La actividad de nueva emisión ha ganado impulso en APAC, con algunos clientes reequilibrando proactivamente sus exposiciones de pasivo a favor de monedas locales. Además, las discusiones de coberturas de eventos han ganado tracción, ya que los clientes buscan acelerar la fijación de los términos de las operaciones. Mientras tanto, los clientes con liquidez continúan manteniendo una asignación estratégica de USD, demostrando una mayor flexibilidad en la búsqueda de inversiones financieras de plazo más largo para capturar primas de rendimiento.

Equity: En el espacio del equity, los temas predominantes de la semana se centraron en la estructuración de nuevos programas de recompra de acciones, previstos para su lanzamiento en las próximas semanas tras la publicación de resultados anuales. Además, las estrategias de cobertura para planes de compensación diferida basados en acciones recibieron una gran atención. Cabe destacar que algunos clientes han comenzado a posicionarse para nuevas inversiones en acciones, particularmente en nombres europeos, que se perciben como atractivamente valorados en relación con sus homólogos estadounidenses. La actividad de deuda vinculada al equity en EE. UU. volvió a aumentar, con un puñado de transacciones llamando a la puerta del mercado a pesar de la semana laboral reducida, incluida la primera transacción de 2025. Las corporaciones continúan utilizando la deuda convertible como un medio eficiente y rentable para refinanciar la deuda existente y aumentar capital de manera oportunista. Prevé que el entorno de tipos de interés “más altos durante más tiempo” impulsará la emisión en todo el espectro, incluido de emisores de grado de inversión, que cada vez más ven el mercado de convertibles como una alternativa viable a las opciones de deuda tradicionales. La devolución de capital sigue siendo un tema de interés para las empresas que se preparan para los planes de asignación de 2025; el uso de estrategias estructuradas sigue siendo relevante a pesar de los niveles de volatilidad del mercado.

Commo: En general, la actividad de los clientes ha sido influenciada por la volatilidad del mercado, con productores y consumidores que navegan por la complejidad de los escenarios de aranceles y las fluctuaciones de precios, y los mercados energéticos que evalúan las potenciales preocupaciones sobre el almacenamiento de gas europeo. Los mercados energéticos han estado caracterizados por desarrollos notables, con los precios del gas natural europeo experimentando un aumento en respuesta a las preocupaciones sobre el almacenamiento insuficiente para el próximo invierno y la posible subvención de Alemania para llenar los inventarios de gas natural europeos. Los precios TTF a un mes vista superaron brevemente los 50 EUR/MWh. Este movimiento ha llevado a algunos clientes productores a complementar los programas de cobertura para las exposiciones en el gas natural holandés y alemán, mientras que los transportistas de GNL han aprovechado el auge de precios europeos para transportar gas estadounidense a través del Atlántico. Mientras tanto, el Japanese Korea Marker (JKM) también ha visto interés de los participantes del mercado que buscan vender y cubrir entregas de GNL indexadas al benchmark de gas asiático.

En el sector de los metales, la incertidumbre sobre los aranceles estadounidenses ha impulsado la volatilidad de los precios, con productores dealuminio y cobre que aprovechan los niveles de precios elevados vendiendo a través de collars cero-coste para el resto de 2025. Alternativamente, el interés de compra de los consumidores ha surgido alrededor del Aluminio (alrededor del nivel de 2.600 USD/mt), Plomo y Cobre, lo que sugiere un cierto optimismo sobre las condiciones del mercado futuro. Por otro lado, el mercado de metales de EE. UU. ha sido afectado por los temores de una guerra comercial, con la mayoría de los consumidores principalmente manteniéndose al margen.

La compra de EUA por complimiento ha disminuido en la semana reciente, ya que algunas corporaciones creen que el rally del mercado puede haber alcanzado su punto máximo.

MONITOR DE LA ACTIVIDAD DE GESTIÓN DE RIESGOS CORPORATIVOS*

* Media móvil de 4 semanas

A QUÉ ESTAR ATENTO LA SEMANA QUE VIENE

EE. UU.: El calendario estadounidense para la semana que viene está dominado por la reunión de la FOMC el miércoles, en la que esperamos que mantenga su tipo de interés objetivo en el 4,25-4,50% dado los recientes datos de mercado laboral fuertes y las estimaciones crecientes del tipo de interés neutral. También esperamos que la declaración de la FOMC sea en gran medida invariable. Se espera que los datos de PIB de EE. UU. para el cuarto trimestre se publiquen el jueves, con un crecimiento del 3,0% t/t (intertrimestral) saar, lo que indica que no se pierde el impulso del tercer trimestre (3,1%). El viernes, predecimos que el aumento anual en la medida preferida por la Fed de la inflación, el índice de precios PCE, haya aumentado ligeramente al 2,5% i/a en diciembre desde el 2,4% del mes anterior, mientras que la inflación subyacente de la PCE se mantiene en el 2,8% i/a.

Zona euro: El jueves, esperamos que el BCE recorte los tipos en 25 pb, lo que el tipo de referencia al 2,75%. Los datos recientes y las últimas declaraciones de miembros del Consejo de Gobierno apuntan a un recorte en la próxima semana. También se publicarán los datos de PIB del cuarto trimestre para Alemania, Francia, Italia y España en la próxima semana. Esperamos que el PIB alemán (publicado el jueves) haya caído un 0,1% t/t. Mientras tanto, esperamos que el crecimiento del PIB francés se haya desacelerado al 0,1% t/t, como resultado de una tendencia de consumo más débil después del impulso temporal olímpico visto en el tercer trimestre. Los datos de inflación de enero también se publicarán para España el jueves, y para Francia y Alemania el viernes. Los cambios en los precios administrativos en este momento del año pueden añadir volatilidad. Para Francia, esperamos que la tendencia general haya permanecido estable con una inflación HICP del 1,8% interanual.

La encuesta de préstamos del BCE, que se publicará el martes, proporcionará información sobre la eficacia de la transmisión de la política monetaria y si ha sido afectada por la incertidumbre política después de la lectura relativamente fuerte del mes anterior. También monitorizaremos los indicadores de confianza publicados a lo largo de la semana para la zona euro, Italia y la encuesta de empresas Ifo alemana del lunes, en particular, para ver si confirma la sorpresa alcista de los PMIs de la semana pasada.

En el lado político, en Francia, un acuerdo en el comité conjunto de la Asamblea Nacional el jueves podría ayudar a aumentar la probabilidad de que se apruebe el presupuesto en febrero. En Alemania, el partido verde adoptará su plataforma electoral el domingo. El canciller alemán Olaf Scholz y Saskia Esken del SPD hablarán el sábado, mientras que Friedrich Merz, líder de la CDU, pronunciará discursos el jueves y el viernes.

China: Esperamos que el impulso económico haya disminuido en enero, lo que resultará en un ligero descenso del índice de actividad manufacturera PMI, que se publicará el lunes, hasta 49,9 en enero desde 50,1 en diciembre.

DISCLAIMER

This communication does not constitute research, a recommendation, or any form of advice from BNP Paribas or its affiliates. It does not consider your financial circumstances or objectives and it may not be suitable for you. It should not be copied or reproduced in whole or in part.

Please refer to the following links for your jurisdiction: Apac disclaimer or Latam disclaimer

Subject to any applicable law, BNP Paribas may use and process the personal data you provide to us in accordance with CIB Data Protection Notice located here: https://cib.bnpparibas/data-protection-notice/ as updated from time to time

If you do not wish to receive the Corporate Weekly highlights from BNP Paribas Global Markets in the future, please unsubscribe here.